중개형 ISA 계좌 : 궁금했던 모든 것 QNA

by seonil요즘에 중개형 ISA 계좌에 대한 이야기로 핫!하다.

처음엔 관심 없었지만, 계속 귀에 들리고 눈에 보이니.. 나만 안 하면 손해 같은 느낌이라서 ISA 계좌가 도대체 뭔지 여기저기 찾아보고 내가 궁금했던 부분을 정리해봤다.

전문가가 아니기 때문에 혹시라도 잘못된 정보가 있을 수도 있다. (최대한 많은 정보를 찾아봤다)

ISA(개인종합자산관리계좌)

- 하나의 계좌에서 여러 금융상품(예금, 적금, 주식, 펀드, ETN, RP 등등)을 넣고 운용해서 이 계좌에서 발생한 이자, 배당, 투자수익 등 모든 소득에 대해서 비과세 또는 분리과세 혜택을 준다.

- 정확히 말하면, 국내 상장주식과 주식형 펀드의 수익만 한도 없이 비과세.

배당금, 이자소득세, 해외펀드매매차익 등 9.9% 분리과세(일반 계좌에서는 15.4%)

- 원래도 국내 주식은 비과세인데, 2023년부터 국내주식 5000만 원 이상 투자 수익금에 대해 20% 양도소득세를 내야 한다. 그렇지만 ISA계좌에서 '국내 주식' 투자수익이 났다면 전. 액. 비. 과. 세

- 배당금, 이자 소득세, 해외펀드 매매차익 등에 대해서는 원래 15.4% 과세인데, ISA계좌에서는 200만 원까지는 비과세. 200만 원이 초과되는 추가 수익에 대해서는 9.9% 분리과세이다.

- ISA 계좌는 일임형, 신탁형, 중개형이 있는데 우리가 가입해야 할 건 중개형 ISA이다.

- 중개형 ISA 에는 일반형/서민형이 있다. 일반형은 200만 원까지 비과세, 서민형은 400만 원까지 비과세이다.

- 서민형(+농어민) : 현재 본인의 소득이 연 5천만 원 이하이거나 종합소득이 3500만 원 이하인 경우.

(농민형 : 종합소득 3500만원 이하 농어민)

- ISA 계좌 입금 한도는 1년에 2천만 원 최대 1억까지이다.

만약 올해 계좌를 만들고 2000만 원을 입금 못해도 다음 해로 이월되니 미리 계좌를 만들어도 상관없다.

- ISA 계좌 의무가입기간은 3년이다.

만약 3년 이내 계좌를 해지한다면 비과세 혜택을 못 받는다.

- 의무가입기간이 지난 후, 기간 연장 가능하다.

10년 연장해도 의무가입 기간 3년만 지나면 아무 때나 해지할 수 있다.

- 입출금 가능 여부 : 원금만 중도인출 가능하고, 그 외 투자수익은 계좌'해지'후에 출금 가능하다.

만약 원금을 인출한다면 1년 입금한도인 2000만 원이 줄어든다. 원금 500만 원 인출했다면, 1년 납입한도가 2000-500= 1500만 원이 되는 것. (납입한도가 복원되지 않는다.)

최대 1억만 넣을 수 있기 때문에, 원금을 빼게 되면 내가 투자할 수 있는 금액이 줄어드는 것이다.

- ISA 비과세 적용은 2023년부터이지만 올해에 미리 만들어두라는 이유는, 1년에 2000만 원까지 밖에 못 넣기 때문에 2023년에 그동안 3년 치(2021-2023) 6000만 원을 넣고 수익 난 부분 비과세 혜택 받기 위해서이다.

(물론, 돈이 없는 나는 3년 2천만 원도 버겁지만...;;;)

- 1인 1 계좌만 가능하기 때문에 여러 증권사에 ISA계좌를 만들 수 없다. 대신, 만들어 둔 것 해지하고 다른 곳에서 다시 만들 수 있다.

- 주식 옮기기 안된다.

일반 계좌에서 ISA계좌로 주식 등 이관이 불가능하다. 매도 후에 ISA계좌에서 재매수해야 한다.

- 200만 원(서민형은 400만 원) 매년 공제되는 게 아니다.

나중에 계좌 해지할 때 한꺼번에 공제된다. 10년 뒤 해지하면 10년 치 이자, 배당 소득 한꺼번에 적용된다.

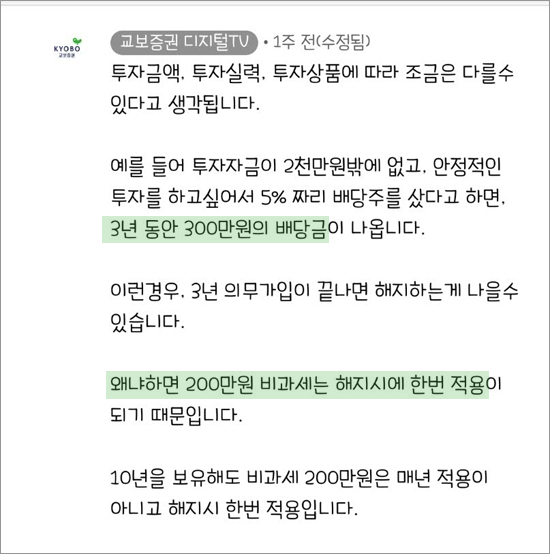

'교보증권 디지털 TV' ISA 관련 설명 듣다가 처음엔 이해가 안돼서 캡쳐해 뒀던 내용이다.

ISA 계좌는 주식 양도차익이 비과세이기 때문에 원금 최대 1억 원으로 10억을 만들던가, 100억을 만들던가 비과세이지만 배당금은 분리과세 9.9%이다.

위에 캡쳐글처럼 의무가입기간 3년 동안 배당금이 300만 원이 나왔다면, 비과세 200만 원을 제외한 100만 원의 과세를 내야 한다. 만약 3년 동안의 배당금이 200 혹은 400이 넘는다면 해지하고 재가입하는 게 더 낫다.

(** 3년 뒤 재가입 가능 여부에 대해선 정확하게 모르겠다. 지금은 계좌 개설 후 해지하고 다른 ISA계좌 파는 게 가능한데, 만기 해지 후에는 어떨지..)

- 어쨌든 200만 원 비과세는 매년이 아니라 해지 시에 한번 적용된다.

- ISA계좌에서 해외주식은 투자할 수 없다. (국내 상장 해외 ETF는 가능)

- 국내 상장 해외 ETF의 경우는 전액 비과세 대상이 아니다. 9.9% 분리과세

- 주식 사고팔기 가능 : ISA계좌 내에서 주식 매수/매도 가능하다. 단지 계좌를 해지할 때 가지고 있던 주식을 전부 매도해야 해지할 수 있다.

- 손익 합산 가능 : 만약 주식에서 200만 원 손해보고, 예적금 이자, 배당금 등으로 400만원 이익 봤다면 퉁쳐서 200만원 이익 본걸로 계산되서 200만원 초과하는 수익금이 없어서 부분과세 낼게 없어진다.

- 2023년 주식 양도차익 5천만 원 이하는 어차피 비과세라 일반 계좌에서도 공제된다. 그래서 투자금 적은 사람은 필요 없는 거 아닌가? 할 수 있지만 내가 산 주식이 배당금을 준다면 15.4%를 9.9%로 줄일 수 있고, 심지어 200만 원까지는 비과세이다.

'경제공부' 카테고리의 다른 글

| KB증권 공모주 청약 방법 (LG에너지솔루션) (0) | 2022.01.18 |

|---|---|

| KB증권 소수점주식 거래방법 (마블미니) (0) | 2021.12.15 |

| 청약저축 납입금액 변경하기 (10만원으로) (0) | 2021.09.07 |

| 키움 영웅문 주식창 화면회전 방법 (가로세로모드) (0) | 2021.08.22 |

| 삼성증권 계좌개설 및 출금하는 방법(isa 출금) (0) | 2021.04.27 |

블로그의 정보

기록저장소

seonil